Portfolio Optimization: Maximizing Sharpe Ratio using Monte ...

Imran Karim

Portfolio Optimization: Maximizing Sharpe Ratio using Monte Carlo Simulation and Solver

Just wrapped a rigorous asset allocation model for a portfolio of six stocks using Monte Carlo Simulation and solver.

Problem Statement: How to find the most efficient allocation for an institutional-grade portfolio.

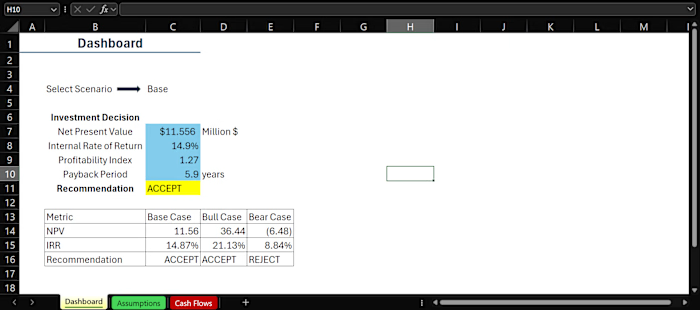

Solution: Identified the Max-Sharpe Portfolio with an Expected Annual Return of 25.95% and Volatility of 16.90% (Sharpe 1.29) using Monte Carlo Simulation.

Need a data-driven strategy for wealth management or asset allocation? Let's build your next optimal portfolio.

Like this project

Posted Oct 24, 2025

Portfolio Optimization: Maximizing Sharpe Ratio using Monte Carlo Simulation and Solver Just wrapped a rigorous asset allocation model for a portfolio of six...

Likes

0

Views

0